2016年过半,上半年中国车市整体运行看好。在细分市场领域,新能源乘用车和SUV高调领跑,国产乘用车及豪华车也呈现中速增长。相比之下,进口车市表现低迷,增速下滑9.35%,而最近大热的平行进口车却逆势上扬,销量同比增长9.15%。

近日,国机汽车股份有限公司市场营销部高级经理王存在2016中国汽车市场发展趋势论坛上,就进口车市上半年的表现做了深入分析。

进口车连续六个季度下滑

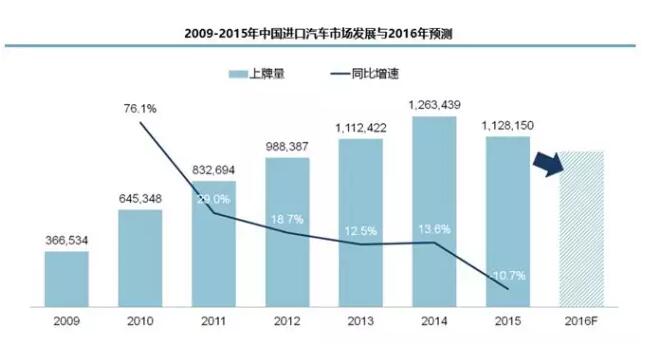

数据显示,1-5月,我国累计进口汽车38.4万辆,同比下降12.3%,进口量连续六个季度下滑。1-6月,进口汽车销售42.1万辆,同比下降9.35%,但降幅有所收窄,不排除年中经销商冲量拿返点因素的驱动。总体来看,上半年进口车市整体下滑严重,目前行业库存压力较大,下半年仍然面临巨大挑战。

王存认为,进口车市连续下滑与宏观经济走势密切相关。统计数据显示,2013年-2016年上半年,我国GDP和固定资产投资增速都在放缓,经济下行压力持续加大。在此背景下,汽车消费增速长期低于社会平均消费增速,这在进口车领域的表现尤为明显。

事实上,从去年开始,进口车在终端销售上已经初现颓势。究其原因,除了经济因素,产品本身的原因也不容忽视。一方面,国产化已经成为不少进口品牌在中国市场的普遍做法,预计今年国产化将导致进口车销量下滑5.3%;另一方面,引入进口车市场的“走量”新车型有限,新产品主要以个性化、时尚化、小众化的补充产品为主,像SUV车型中适销对路的捷豹,月销量也不过七八百辆,很难对整体销量产生实质性影响。

结构调整 排量下移

在供需双降的大环境下,进口车的走势可以用“品牌结构深入调整,排量下移”来概括。

上半年,终端销售排名前三的品牌分别为:宝马、奔驰和雷克萨斯。宝马、奔驰保持强劲增长态势,在市场下行趋势下依然实现9%以上的消费增长。而雷克萨斯从去年开始根据中国市场需求调整车型,将畅销款ES350排量下移,由3.5L排量调整为搭载2.0L小排量发动机,这一调整为品牌进口带来了49.3%的高速增长。市场对这样的调整也迅速给出了积极的反馈,终端销售实现27%左右的大幅迈进。同样,路虎、斯巴鲁、大众等品牌也分别从车型和库存方面做出相应调整,且在上半年都收到了明显效果。

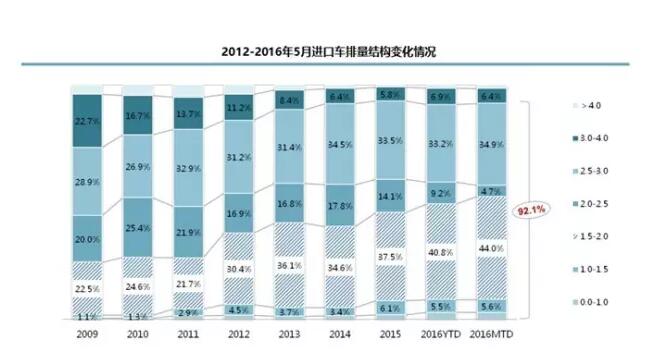

受越来越严格的乘用车燃料消耗量限值等政策法规的影响,进口车排量下移、向低耗型车型市场拓展已是大势所趋,这也是雷克萨斯顺势而动,取得突破的关键因素。从排量结构看,目前3.0L以下排量占到总体排量结构的92.1%,其中1.5L-2.0L排量以40%以上且逐渐上升的占比成为第一排量区间。特别从最近几个月的数据观察,它明显挤压了2.0-2.5L排量的占比份额,力压2.5-3.0L成为绝对的主流。

平行进口逆势增长9.15%

虽然进口车市每况愈下,但作为细分市场的平行进口车却表现相当惊艳。从CCC认证模式的落地,到逐渐增加的自贸区,诸多利好政策推动上半年平行进口车数量达到54548辆,同比增长9.15%,占进口车市场的11.2%,且占比进一步提升。

其中,SUV是平行市场的绝对主力,前十热销车型中,SUV占到8款之多。同时从数据可以看出,平行进口依然是一个品牌相对集中的市场,丰田、路虎、奔驰占到总份额的80%。而随着国内消费者汽车消费理念逐渐成熟,平行进口车型的结构也从以往的“大车、贵车”向宝马X3、宝马X4、铃木等更接地气的小车型转变。

从港口分布层面看,受8•12天津港大爆炸事件的影响,天津港的进口份额从去年的72.76%下降到今年上半年的51%,但依然保持第一的排名。跟传统中规进口车以天津、上海和广州为主的局面不同,平行进口则在青岛和大连两港显现出更多活力。

众所周知,平行进口也有进口商,在58家有记录的进口商中,1-5月进口量超过1000家的有9家。进口量较大的前15家占到总份额的90%,集中度相对较高。但随着鼓励政策的相继出台,越来越多新进入者想要分一杯羹,预计短期内平行市场将得到更快发展,占比将达到进口总量的15%。不过值得注意的是,从长远来看,随着车型国产,平行进口的价格优势减弱,市场份额依然可能出现7%左右的回落。

平行进口焕发的勃勃生机形势喜人,但依然无法扭转进口车市的不利局面。王存表示,对于进口车市来说,下半年依然是一个去库存的过程,未来难言企稳,预计全年销售上牌仍将有个位数的下滑。