引言:为及时了解上下游产业链供应商与经销商关系中存在的问题,促进汽车经销服务行业健康可持续发展,中华全国工商业联合会汽车经销商商会特别开展了对主流品牌汽车经销商的满意度调研工作。2020 年1~5 月,商会对主流品牌汽车经销商做了大量抽样问卷调研及电话调研、实地走访调研。现将结果公布如下:

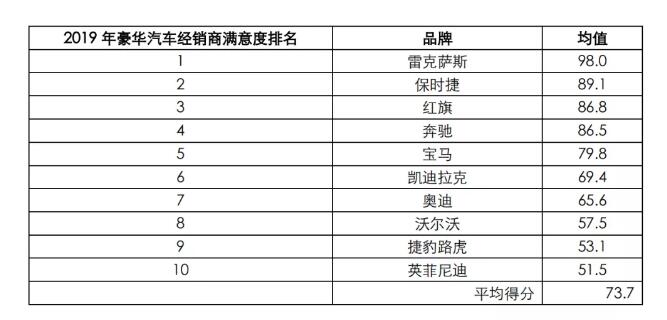

在进入排行榜的36个品牌中,雷克萨斯、东风本田2个品牌的得分超过90分,为经销商非常满意的品牌;保时捷、一汽丰田、红旗、奔驰、广汽丰田、哈弗、广汽本田、斯巴鲁8个品牌的得分超过80分,为经销商满意品牌;宝马、吉利、长安汽车、广汽传祺、奇瑞汽车、一汽大众、东风日产7个品牌的得分超过70分,为经销商比较满意品牌;凯迪拉克、WEY 和奥迪等8个品牌的得分超过60分,为经销商比较不满意品牌;上汽大众、长安马自达、沃尔沃等11个品牌的得分低于60分,为经销商非常不满意品牌。

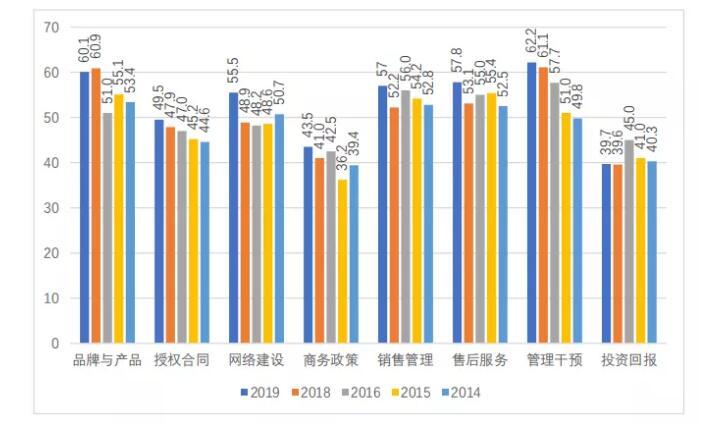

豪华品牌与普通品牌,新能源汽车与传统燃油汽车在总体满意度上无显著差异。进口品牌的总体满意度明显最好,其次为自主品牌,总体满意度明显最差的是合资品牌。整体而言,汽车经销商满意度仍然处于低位。

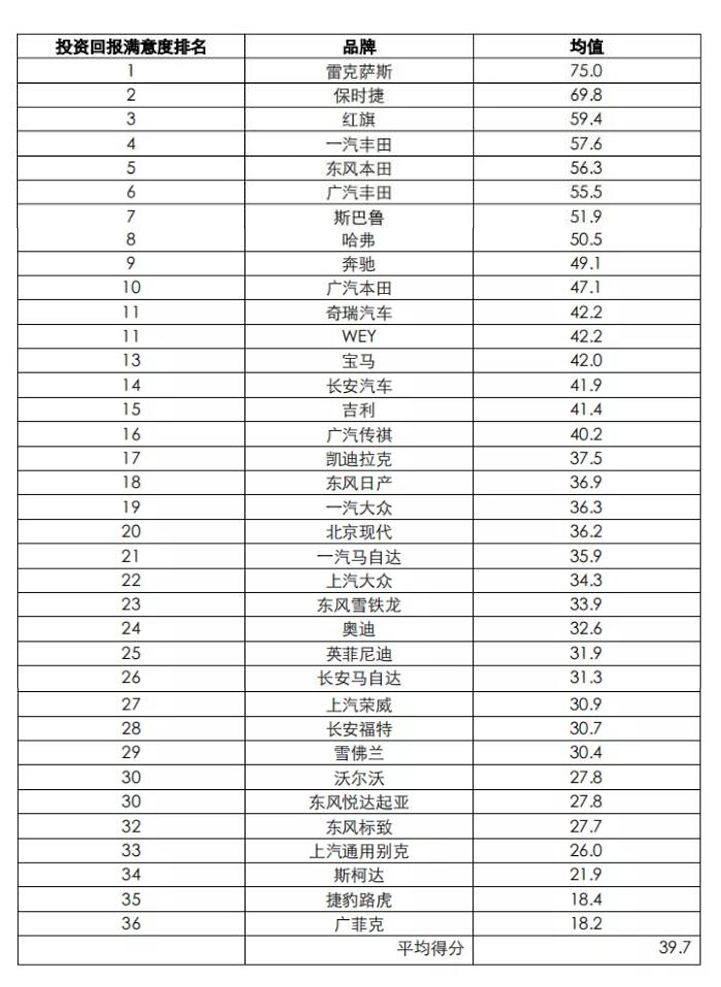

第一,日系品牌表现出色。日系品牌在售后服务、商务政策和网络建设满意度上均占据前三的位置。其中,雷克萨斯在投资回报、销售管理、售后服务和商务政策满意度上均位列榜首。

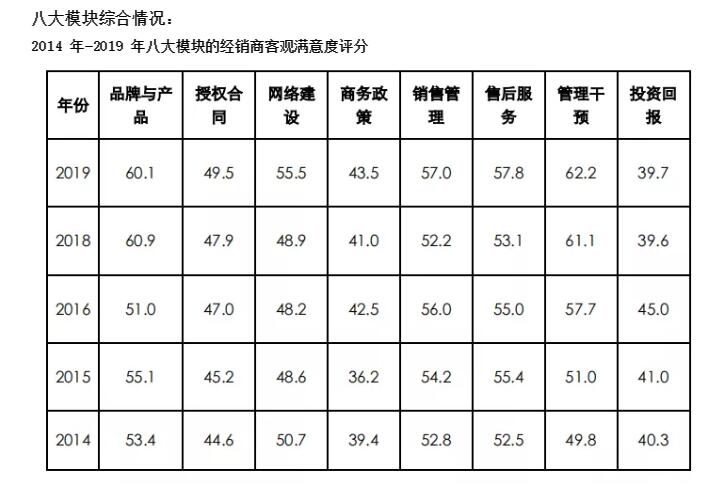

第二,各模块满意度普遍不高。在商务政策满意度上,没有品牌超过60,各个品牌的经销商都对厂商的商务政策非常不满意;在授权合同满意度上,没有品牌超过70 分,各个品牌的经销商都对厂商的授权合同不满意;在投资回报、销售管理、售后服务和网络建设满意度上,没有品牌超过80分,各个品牌的经销商对这几个模块均不太满意。

第三,各模块满意度与上一年度调研持平,相比于2017 年调研大幅下滑。在近三次调研中,本次调研的结果和上一年度的调研结果基本持平,但相比于2017 年的调研结果,汽车品牌在8 大模块上的满意度均大幅下滑。

第四,先进品牌与落后品牌基本稳定,表明指标良好的预测性。纵观八大模块,排名前三的品牌与后三的品牌在最近两次调研中维持了一定程度的稳定,这表明了我们构建的指标良好的预测性,能为经销商的投资提供参考。

第五,在品牌与产品满意度、销售管理满意度上,豪华品牌显著地高于普通品牌;在授权合同满意度、网络建设满意度和管理干预满意度上,普通品牌显著地高于豪华品牌。其他3个模块的满意度两者差异不显著。

第六,在品牌与产品满意度上,自主品牌与合资品牌显著地好于进口品牌;在投资回报满意度、授权合同满意度、网络建设满意度、商务政策满意度、售后服务满意度上,规律均为;进口品牌明显最好,其次为自主品牌,最差为合资品牌;在销售管理和管理干预满意度上,自主品牌、合资品牌和进口品牌差异不明显。

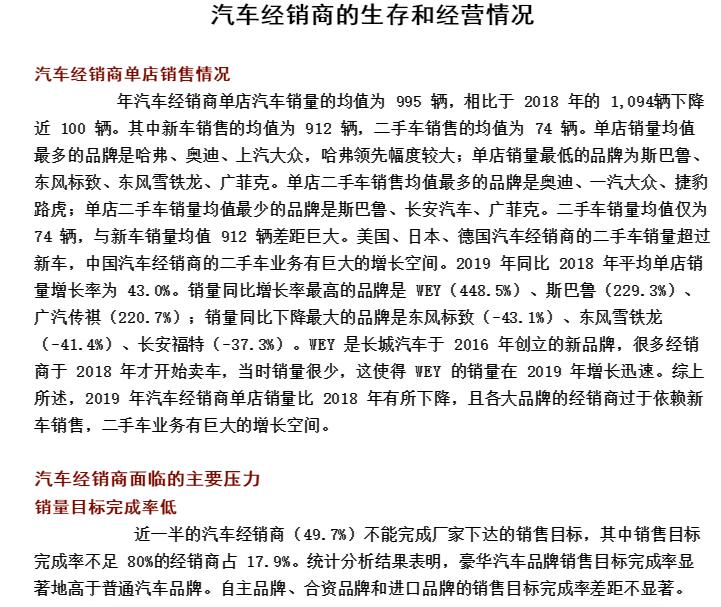

各个品牌的经销商的二手车业务收入占比过低,平均仅3.5%,未来有很大增长空间;二手车业务收入的同比增长率为18.6%。

二手车业务收入占比最高的品牌为长安汽车、奥迪、英菲尼迪、捷豹路虎,但均不足10%;占比最低的品牌为吉利、斯巴鲁,几乎可以忽略不计。整体而言,汽车经销商的二手车业务未来有很大增长空间。

二手车同比增长率最高的品牌为上汽大众(76.7%)、保时捷(62.8%)、WEY (62.3%)、东风悦达起亚(61.1%),均高于60%,而其他品牌均低于35%;东风标致、斯巴鲁和长安福特3 个品牌增长率为负数,其中,东风标致负增长-6.8%。

新能源汽车销售

2019 年6 月,国家取消了对新能源汽车的地方性补贴,连续多年高速增长的新能源汽车销量迅速回落,连续多月呈负增长,进入阶段性调整的“阵痛期”,共有24 个汽车品牌销售新能源汽车(纯电动和插电式电动汽车),平均销售38 辆新能源汽车。上汽荣威(266 辆)、北汽新能源(182 辆)、保时捷(83 辆)、广汽新能源(79 辆)排名靠前;比亚迪由于样本量太少没有计入排名;广汽本田、红旗、奔驰等品牌只有个位数的销量。可见,新能源汽车目前还不是各大品牌的主要业务,未来有较大增长空间。特斯拉在上海建厂,旗下的Model 3 已降价到30 万以下,年产量预计达20 万辆。交强险数据显示,2020 年3 月,特斯拉已占据中国纯电动汽车销量排行榜的榜首,且月销量比亚军、季军、殿军的总和还高。未来新能源汽车市场的竞争将更加激烈,国内品牌面临的竞争压力将会更大。

综述:

综上所述,汽车经销商对行业未来前景信心不足,仅有28.5%的汽车经销商预期2020年的市场会更好;同时由于新冠肺炎疫情的影响,预计2020年市场将进一步探底。目前,网约车等共享汽车对汽车销量的影响还不是很大。各大品牌越来越重视网络营销,但实际效果不佳,销售转化率较低。各个品牌经销商的二手车业务收入占比过低,相比于成熟市场的同行差距巨大,未来有巨大增长空间,还需要政策进一步促进二手车的流通。新能源汽车销售仍不是主流,未来有较大增长空间,随着特斯拉强势进入市场,竞争将会日趋激烈。

报告信息来源:中华全国工商业联合会汽车经销商商会

下一篇:特斯拉联合协会山东城市扩充计划